Correção monetária em contrato imobiliário com prazo menor que 12 meses é ilegal

Quem está comprando um imóvel precisa se atentar para um detalhe no contrato que pode gerar um aumento inesperado do valor do imóvel quando for pagá-lo, seja mediante financiamento bancário ou quitação antecipada, em prazo menor que 12 meses.

Estamos falando da atualização do preço do imóvel, com a incidência de correção monetária e os juros remuneratórios.

É prática do mercado imobiliário vender um bem com o pagamento imediato de uma entrada e o saldo devedor, que representa a maior parte do preço, mediante parcela única ou financiamento bancário.

Imagine que alguém vá adquirir um apartamento de R$ 500.000,00 e dê, como entrada, 15% do preço (75 mil reais) e que o restante, R$ 425.000,00, será pago mediante financiamento bancário, daqui 60 dias.

Esse prazo concedido ao comprador/adquirente/consumidor é feito para que ele possa se organizar, reunir a documentação necessária, dar entrada e concluir o financiamento bancário.

Ocorre, entretanto, que quando o financiamento sai, depois dos sessenta dias, o valor do saldo, que era de 425 mil, passa para 480, 500 ou até mais que isso.

Sem saber o motivo disso, o consumidor vai até a empresa, onde obtém a resposta de que o aumento ocorreu por causa da atualização monetária do preço do imóvel, nada podendo ser feito.

Nessa situação, o comprador irá tentar conseguir pagar a diferença do valor obtido pelo financiamento ou desistirá do negócio, onde sofrerá penalidades rescisórias, como a dedução dos valores pagos a título de comissão de corretagem, multa e até honorários advocatícios.

Esse aumento dos valores, pode ser correto ou não.

É preciso analisar, com muito cuidado, o contrato, a planilha de atualização de valores e os demais documentos que existirem.

Mesmo assim, irei de dar umas dicas do que pode estar errado, com base na minha experiência, informando algumas saídas que podem ser buscadas.

Antes disso, preciso que você saiba a diferença entre correção monetária em financiamento imobiliário e os juros remuneratórios, encargos que são aplicados para realizar a atualização dos valores.

Juros remuneratórios x correção monetária

O juro de natureza remuneratória é o encargo, previsto em contrato, com função de retribuir aquele que concedeu o empréstimo do dinheiro, como se fosse o pagamento de um “aluguel” pela utilização do capital alheio.

Esse tipo de encargo incide no período denominado de “normalidade contratual”, isto é, enquanto as obrigações estão em dia, sem que haja inadimplência.

A correção monetária não tem essa função de remunerar o capital, mas de evitar que haja a sua corrosão pela inflação, em determinado período, fazendo com que o dinheiro não perca o seu poder de compra.

Esses dois encargos, apesar de poderem incidir no mesmo período, são diferentes e tratam de questões distintas.

Vamos aos principais problemas que vejo com esse tipo de atualização do preço do imóvel.

Problemas frequentes com os juros remuneratórios

A principal ocorrência de problemas com esse encargo, para quem realiza a compra de um imóvel e faz o pagamento do saldo em um curto espaço de tempo, é a existência da capitalização mensal dos juros, algo que não é permitido para empresas que não fazem parte do Sistema Financeiro Nacional (SFN).

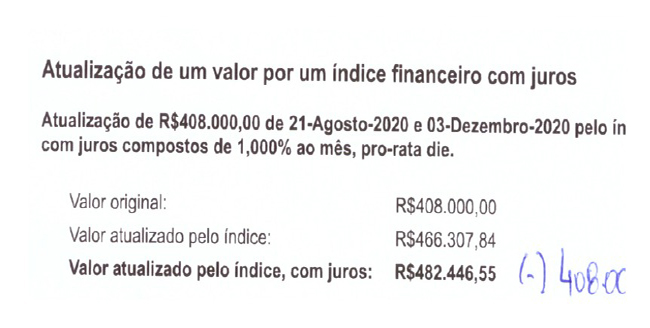

Há casos em que a empresa cobra, de forma descarada, juros compostos, como nessa situação:

Em outros casos, a cobrança ocorre de forma mais velada, contudo, mesmo assim é possível identificar e corrigir isso.

Não irei falar muito disso porque tenho outros artigos que tratam desse assunto e você pode se aprofundar neles:

· A Tabela Price vai destruir o seu sonho da casa própria

· 7 perigos em um contrato de compra e venda de imóvel

· 3 formas abusivas de cobrar juros que encarecem as parcelas do seu imóvel

· O que faz você perder dinheiro em um contrato imobiliário

· Como diminuir os valores dos contratos de financiamento de imóveis pela queda geral de juros

Existe, ainda falando sobre os juros, a possibilidade de ausência de sua previsão, no contrato. Apesar de isso ser raro, em alguns casos, por um erro da empresa ou por mera liberalidade, ela não estabelece, no contrato, a cobrança de juros remuneratórios. Não havendo previsão, não poderá ser cobrado.

Outro ponto é o percentual dos juros, que não pode ser superior a 1% (um por cento) ao mês.

Ilegalidade da correção monetária em contratos com menos de 12 meses

A principal questão, para quem adquire um imóvel e realiza o seu pagamento, em um prazo menor que doze meses é a incidência da correção monetária.

Esse problema não exclui outros, com o aumento inesperado do indexador escolhido, para quem tem um contrato com prazo maior que 12 meses, como ocorreu com o IGP-M, no ano de 2020 e que está se estendendo para 2021 e que você pode consultar nesse outro texto.

O ponto central é que não pode haver a correção monetária, por qualquer incide que seja, se o contrato tem um prazo menor que doze meses.

O art. 46, da Lei de nº 10.931/2004, somente possibilita que haja a correção monetária mensal em contratos com mais de trinta e seis meses, conforme explicação nesse meu outro artigo: No contrato de compra e venda de imóvel pode haver correção monetária mensal?

Dessa maneira, em contratos com menos de trinta e seis meses, a correção apenas poderá ocorrer de forma anual.

Agora, se o contrato tem até 12 meses, não é possível aplicar a correção monetária, visto que é necessário que esse prazo seja ultrapassado para que haja a sua incidência.

No julgamento de um caso assim, o Tribunal do Estado de São Paulo, através do Des. Soares Levada, decidiu que:

Ora, o contrato que dá azo a esta lide foi celebrado em outubro de 2015 para ser quitado inicialmente em março de 2016, tendo, contudo, tal fato acontecido em setembro daquele mesmo ano por atraso na expedição do “habite-se”. O contrato foi curto. Não durou doze meses e, portanto, não poderia a parcela do financiamento estar sujeita à correção monetária pelo INCC ou qualquer outro índice de atualização, de acordo com o disposto no art. 46 da Lei 10.931/2004.

(APELAÇÃO Nº 1004699-43.2019.8.26.0554, 34ª Câmara de Dir. Privado, Rel. Des. SOARES LEVADA, j. 26.5.2020).

Em algumas situações, para burlar a lei, as empresas do ramo imobiliário incluem uma parcela em valor ínfimo, em um período muito posterior à aquisição do imóvel, o que é denominado de “alongamento artificial”, entenda.

Essa estratégia é conhecida da justiça e é totalmente ilegal e abusiva, conforme ocorreu nesse julgado: Gafisa S/A é condenada por realizar alongamento artificial em contrato imobiliário.

Dessa maneira, caso você esteja passando por um problema como esse, procure, o quanto antes, um auxílio jurídico de um advogado especialista na área, para que possa te orientar e estabelecer as melhores estratégias para defender os seus interesses.

Nós podemos ajudar se você estiver precisando de Advogados especializados em ações que envolvam contratos, imobiliário, compra, venda, lotes, apartamentos, terrenos, casas, imóveis, juros, correção monetária, abusivos, ilegais, nas cidades de Goiânia, Grande Goiânia, Catalão, Piracanjuba, Morrinhos, Jaraguá, Itapuranga, Petrolina de Goiás, Goiás, e em Brasília, Distrito Federal, Mato Grosso, Centro-Oeste, São Paulo, Brasília.

Atendemos também clientes das cidades de Porangatu, Uruaçu, Minaçu, Niquelândia, Luziânia, Formosa, Flores de Goiás, Cristalina, Monte Alegre de Goiás, Anápolis, Trindade, Caldazinha, Bela Vista de Goiás, Hidrolândia, Leopoldo de Bulhões, Rio Verde, Quirinópolis, Jataí.

Dr. Rafael Rocha Filho

ANTES DA MESA DE NEGOCIAÇÃO: O PODER DO DIAGNÓSTICO PATRIMONIAL ESTRATÉGICO

DIVÓRCIO EMPRESARIAL: POR QUE O BALANÇO PATRIMONIAL É UMA ARMADILHA NA PARTILHA DE BENS

POR QUE DIVÓRCIO DE ALTO PATRIMÔNIO NÃO SE RESOLVE COM “TERAPIA JURÍDICA”?