Alongamento artificial do prazo de contrato imobiliário é ilegal

Na hora de comprar um imóvel, todos os detalhes fazem a diferença e, para garantir que você não terá prejuízo e dor de cabeça, fique atento a essa questão que pode virar um problema: o prazo do seu contrato ou compromisso de compra e venda.

Não existe lei dizendo quanto tempo um contrato pode ou não ter. As partes são livres para estabelecer o prazo, qual será o valor do imóvel, número de parcelas, forma de pagamento, entre outras disposições.

Acontece, entretanto, que a periodicidade da correção monetária em contrato de comercialização de imóveis depende de um prazo específico.

A lei de nº Lei 10.931/2004, em seu art. 46, diz que se o contrato for superior a trinta e seis meses, a correção poderá ser mensalmente. Caso contrário, a aplicação da correção monetária somente poderá ocorrer uma vez ao ano, veja:

Art. 46. Nos contratos de comercialização de imóveis, de financiamento imobiliário em geral e nos de arrendamento mercantil de imóveis, bem como nos títulos e valores mobiliários por eles originados, com prazo mínimo de trinta e seis meses, é admitida estipulação de cláusula de reajuste, com periodicidade mensal, por índices de preços setoriais ou gerais ou pelo índice de remuneração básica dos depósitos de poupança.

Sobre esse tema eu tratei nesse outro artigo: No contrato de compra e venda de imóvel pode haver correção monetária mensal?

Até aí tudo bem.

Ocorre, todavia, que as empresas do ramo imobiliário, sejam incorporadoras, imobiliárias ou construtoras, sabendo dessa disposição da lei, utilizam de subterfúgios ilegais, abusivos e de má-fé para driblar a previsão legal.

O que essas empresas fazem de errado?

Elas criam uma parcela, ao final do contrato, em valor insignificante, apenas para fazer com que o negócio realizado tenha mais de trinta e seis meses, a fim de possibilitar a aplicação da correção monetária de forma mensal.

Veja, nesse exemplo abaixo, como isso ocorreu:

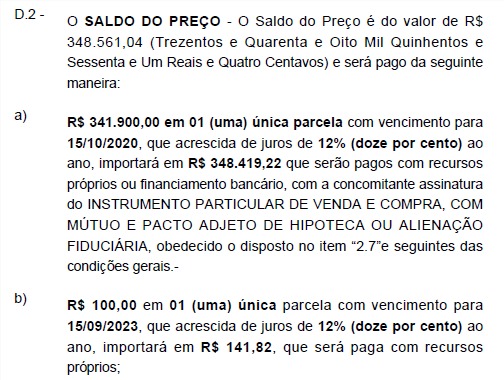

O valor do imóvel adquirido, de R$ 348.419,22, com a correção e atualização monetária, com data para pagamento em 15/10/2020, tinha uma parcela de R$ 100,00, com vencimento para 18/09/2023, ou seja, exatos 36 meses de diferença.

Veja que todo o valor do imóvel estava previsto para essa parcela única, principal, de quase 350 mil reais, que seria quitada mediante financiamento bancário.

A parcela de R$ 100,00, que não representa sequer 1% do valor do preço, foi incluída para setembro de 2023, exatos trinta e seis meses, com a finalidade única de possibilitar a aplicação da correção monetária de forma mensal.

Isso é o alongamento artificial do prazo do contrato.

Por que fazem isso?

Como eu disse anteriormente, isso é feito para que seja possível aplicar a correção monetária todo mês, dando uma aparência de legalidade na manobra, porque estaria sendo respeitado o intervalo temporal incluído pela lei para que houvesse a periodicidade mensal da correção.

E o efeito financeiro disso é um aumento significativo no preço a ser pago, especialmente quando o valor principal do saldo for financiado e pago após alguns meses, quando o financiamento bancário for concluído.

No caso acima, o comprador do imóvel o adquiriu em 19/08/2020. O valor de R$ 348.561,04, que seria pago em 15/10/2020, saltou para R$ 373.419,86, um acréscimo de mais de R$ 25.000,00.

Houve a aplicação da correção monetária, via IGP-M, de forma mensal, desde a assinatura do contrato até a liberação do financiamento bancário, entre outras cobranças abusivas identificadas, nesse contrato.

Sobre o aumento expressivo do IGP-M no ano de 2020, veja esse outro texto: O que pode ser feito para diminuir o IGP-M?

E a justificativa para haver a incidência mensal do IGP-M, foi, justamente, a alegação de que o contrato tinha prazo superior a trinta e seis meses, por causa da última parcela.

O que a Justiça tem decido sobre casos assim?

Numa situação como essa, onde a última parcela, que não tem nenhuma justificativa, além de ser um valor insignificante, tem a função unicamente de alongar de forma artificial e indevida o contrato, é considerada como irregular, abusiva e de má-fé.

Caberá ao prejudicado, receber os valores que pagou de forma indevida (diferença da correção monetária mensal para anual), em dobro, ficará isento do pagamento desta última parcela e poderá ser indenizado por danos morais.

Essas são algumas decisões sobre casos assim:

APELAÇÃO. COMPROMISSO DE COMPRA E VENDA. CORREÇÃO MONETÁRIA COM PERIODICIDADE MENSAL. Descabimento. É vedado o reajuste mensal das parcelas do preço do imóvel em contratos com prazo inferior a 36 meses. Ademais, são nulas de pleno direito quaisquer previsões destinadas a burlar o requisito necessário à validade da correção monetária com periodicidade mensal. Inteligência dos arts. 46 e 47 da Lei 10.931/2004. Caso concreto em que restou evidenciado o ardil na ampliação proposital do prazo contratual para permitir o reajustamento mensal das parcelas do preço ajustado. Última parcela com valor ínfimo e data de vencimento sete meses após o vencimento da penúltima parcela. Má-fé caracterizada. Restituição em dobro dos valores pagos a maior devida, considerando-se a incidência de correção monetária anual. Precedentes desta E. Corte. Sentença mantida. SUCUMBÊNCIA. Fixação de honorários recursais, segundo disposições do art. 85, § 11, CPC/2015. RECURSO NÃO PROVIDO.

(Apelação nº 1003109-31.2019.8.26.0554, 2ª Câmara de Dir. Privado, Rel. Des.ª ROSANGELA TELLES, j. 10.3.2020).

COMPROMISSO DE COMPRA E VENDA DE IMÓVEL – CORREÇÃO MONETÁRIA Discussão relativa à periodicidade da correção monetária incidente nas prestações ajustadas no compromisso de compra e venda – Contrato celebrado em 30/11/2014, com previsão de 25 prestações reajustáveis mensalmente, além da parcela de financiamento junto à CEF e de uma única parcela no valor de R$ 200,00, esta com vencimento em 30/11/2017 – Pretensão da autora de nulidade do reajuste mensal das prestações, ao argumento de afronta ao art. 46 da Lei nº 10.931/04, que permite a incidência de correção monetária mensal apenas nos contratos com prazo mínimo de 36 meses – Acolhimento da pretensão inicial – Rés que estipularam no contrato o pagamento de uma parcela em valor ínfimo, sem qualquer embasamento, com vencimento no 36º mês da data da assinatura do contrato, evidenciando o intuito de enquadrarem-se na hipótese do art. 46 da Lei nº 10.931/04 e, com isso, permitir a incidência de correção monetária mensal – Conduta maliciosa das rés que está longe de configurar engano justificável, o que enseja a restituição em dobro do valor pago em excesso pela autora – Sentença mantida – Honorários recursais devidos – RECURSO DESPROVIDO.

(Apelação nº 1000174-50.2017.8.26.0663, 9ª Câmara de Dir. Privado, Rel. Des.ª ANGELA LOPES, j. 28.8.2018).

Não há dúvidas que essa prática é ilícita.

Cabe a quem for prejudicado procurar os seus direitos, através de um advogado especialista no tema, para ajudá-lo a traçar as melhores alternativas jurídicas.

Nós podemos ajudar se você estiver precisando de Advogados especializados em ações que envolvam imóveis, direito imobiliário, contratos, compra, venda, correção, monetária, juros, IGP-M, nas cidades de Goiânia, Grande Goiânia, Catalão, Piracanjuba, Morrinhos, Jaraguá, Itapuranga, Petrolina de Goiás, Goiás, e em Brasília, Distrito Federal, Mato Grosso, Centro-Oeste.

Atendemos também clientes das cidades de Porangatu, Uruaçu, Minaçu, Niquelândia, Luziânia, Formosa, Flores de Goiás, Cristalina, Monte Alegre de Goiás, Anápolis, Trindade, Caldazinha, Bela Vista de Goiás, Hidrolândia, Leopoldo de Bulhões, Rio Verde, Quirinópolis, Jataí.

Dr. Rafael Rocha Filho

ANTES DA MESA DE NEGOCIAÇÃO: O PODER DO DIAGNÓSTICO PATRIMONIAL ESTRATÉGICO

DIVÓRCIO EMPRESARIAL: POR QUE O BALANÇO PATRIMONIAL É UMA ARMADILHA NA PARTILHA DE BENS

POR QUE DIVÓRCIO DE ALTO PATRIMÔNIO NÃO SE RESOLVE COM “TERAPIA JURÍDICA”?