3 Razões Pelas Quais a Cobrança do ICMS do Diferencial de Alíquota (DIFAL) é Indevida.

Saiba como a sua empresa pode se livrar dessa cobrança e economizar muito dinheiro, tornando-se mais competitiva e aumentando suas vendas.

No final do ano de 2017, o então governador do Estado de Goiás, Marconi Perillo (PSDB), editou o decreto nº 9.104/2017, na sanha por aumentar a arrecadação estadual, criando uma cobrança nefasta e prejudicando sensivelmente as empresas de Goiás, principalmente as pequenas, denominada de DIFAL.

Os prejudicados, com essa medida, são os contribuintes optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições – Simples Nacional, inclusive o Microempreendedor Individual – MEI.

Esse imposto é cobrado da diferença encontrada entre a alíquota do ICMS de Goiás e a alíquota interestadual, quando o empresário goiano adquirir mercadoria destinada à comercialização ou produção rural e produtos intermediários, material de embalagem e material secundário destinados à utilização em processo de industrialização.

Existem pequenas empresas que estão arcando com um custo mensal de mais de 3 mil reais – em relação a essa cobrança indevida – valor que seria suficiente para contratar mais funcionários, adquirir máquinas, investir em publicidade ou qualquer outra utilidade para o seu negócio crescer e vender mais.

Por que esse tributo é indevido?

Vários são os motivos, desde questões estritamente formais, na elaboração da sua cobrança, até a existência de violação a princípios constitucionalmente. Entre eles, irei elencar três, abaixo.

1º – EDIÇÃO DE DECRETO PARA INSTITUIR NOVO TRIBUTO

Atualmente, a Constituição Federal, estabelece que, para a instituição de um novo tributo, é necessária a edição de Lei Complementar, pela União Federal.

A criação de qualquer outro tributo, não previsto na própria Constituição – que é o caso do DIFAL –, demanda esse tipo de lei, que só pode ser editada pelo Congresso Nacional.

O Estado de Goiás, para incrementar a sua arrecadação, em véspera de ano eleitoral, fez, mediante um decreto, a invenção de um novo tributo, que não existe na Constituição Federal e, quiçá, em nenhum outro Estado do Brasil.

Um decreto, como o feito no território goiano, teve a participação única do Chefe do Executivo Estadual, sendo, assim, manifestamente ilegal, motivo suficiente para representar a ilegalidade da cobrança do DIFAL.

2º – EXISTÊNCIA DE TRATAMENTO DIFERENCIADO ÀS MICRO E EMPRESAS DE PEQUENO PORTE

As microempresas e empresas de pequeno porte devem receber um tratamento diferenciado para o cumprimento de suas obrigações tributárias, com a flexibilização das regras tributárias, proporcionando-lhe maior competitividade no mercado. Isso está na Constituição Federal.

A cobrança do DIFAL, entretanto, viola esse tratamento diferenciado. Cria-se, na verdade, mais embaraços e aumentos de custos a quem tem menor capacidade financeira: as microempresas, empresas de pequeno porte e microempreendedores individuais.

É um verdadeiro absurdo! Uma covardia, para ser franco. Cobra-se de quem menos tem condições, exigindo-lhes mais. O que pode, facilmente, acarretar no extremo: fechamento das portas.

O que representaria em extinção de postos de trabalho, menor geração de renda, riquezas e recolhimento de tributos, aumento do desemprego e criminalidade.

3º – VIOLAÇÃO DO PRINCÍPIO DA NÃO-CUMULATIVIDADE DO ICMS

Na sistemática de cobrança do ICMS, o imposto pago em uma operação anterior deve ser compensado em relação ao valor devido nas operações posteriores, evitando-se o “efeito cascata”.

Ocorre que, os valores pagos, quando da cobrança do DIFAL, não são compensados no valor devido nas operações seguintes, violando a prescrição do art. 155, § 2º, I, da Constituição Federal.

Mostra-se, assim, mais uma vez a ilegalidade e inconstitucionalidade na cobrança desse “novo tributo”, criado na terra do pequi.

O que pode ser feito?

É possível ingressar com ação perante o Poder Judiciário pedindo a suspensão imediata do pagamento desse tributo e, ao final, pedir a restituição ou compensação do que foi pago, nos últimos 5 anos.

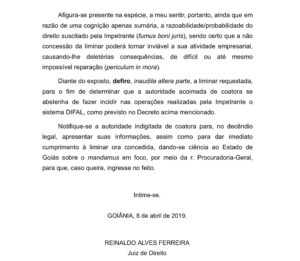

Em várias situações, houve a concessão de medida liminar obrigando que o Estado de Goiás cesse a referida cobrança, veja:

Estamos à disposição para realizar atendimento dinâmico e focado no seu caso, nas cidades de Goiânia, Grande Goiânia, Catalão, Piracanjuba, Morrinhos, Jaraguá, Itapuranga, Petrolina de Goiás, Goiás, Porangatu, Uruaçu, Minaçu.

Atendemos também nas cidades de Niquelândia, Luziânia, Formosa, Flores de Goiás, Cristalina, Monte Alegre de Goiás, Anápolis, Trindade, Caldazinha, Bela Vista de Goiás, Hidrolândia, Leopoldo de Bulhões, Rio Verde, Quirinópolis, Jataí. Entre São Paulo, Rio, Brasília, Belo Horizonte e Recife.

Agradecemos a visita.

ANTES DA MESA DE NEGOCIAÇÃO: O PODER DO DIAGNÓSTICO PATRIMONIAL ESTRATÉGICO

DIVÓRCIO EMPRESARIAL: POR QUE O BALANÇO PATRIMONIAL É UMA ARMADILHA NA PARTILHA DE BENS

POR QUE DIVÓRCIO DE ALTO PATRIMÔNIO NÃO SE RESOLVE COM “TERAPIA JURÍDICA”?